債務整理とは

債務整理とは、法律の力を借りて、借金(多重債務)を解決することを言います。 次のような方は債務整理を検討してみてはいかがでしょうか。

- 毎月の返済に追われ、借りては返しを繰り返す状態になっている

- 借金がなかなか減らず、逆に増えている

- 利息の返済が大きくて、返すのに負担を感じている

具体的には、次の4つの方法があると言われています。

このページでは、それぞれについて説明をしています。

詳しい内容は各項目をご参照下さい。

任意整理とは

任意整理とは、依頼された弁護士や司法書士が債務者の代理人として、消費者金融やクレジット会社などと交渉し、借金の額や月々の返済額、返済期間など新たに取り決めて和解する債務の整理です。

任意整理を行うと、利息制限法に基づく再計算が行われます。すると、通常債権額が減少したり、過払い金が生じたりします。その結果、月々の返済額を少なくしたり、払い過ぎていたお金を取り戻せたりするのです。

和解ができた後は、その条件に基づいて、毎月返済していきます。返済期間は、通常3~5年くらいになります。

過払い金返還請求

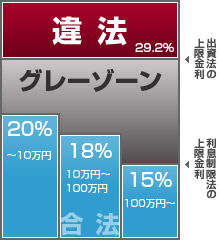

金融業者は、罰則のない利息制限法より高く、罰則のある出資法より低い金利で貸し付けているところがほとんどでした。

この利息制限法と出資法の間の利息がグレーゾーン金利です。

2010年6月18日の改正貸金業法の実施で、グレーゾーン金利は完全に撤廃され、この金利で貸し付けると行政処分又は刑事罰の対象となります。

利息制限法を超えて払いすぎた、過去のグレーゾーン金利分を差し引き計算し、返済金額の減額や過払い金の返還を求めます。

借金を完済していても、完済後10年以内の場合は過払い金返還請求ができます。

また、2010年4月19日以降、過払い金返還請求をしても信用情報機関に登録されなくなりました。

-

解決事例その1 Uさん

生活状況:年齢35歳 既婚(妻と子供1人) サラリーマン

消費者金融6社 227万円

Uさんは11年前に交際費として消費者金融より20万円の借り入れをし、その返済のために借り入れを繰り返いし、借入総額は現在277万円に。ここ1年は月の支払いが15万円となっていました。

現在どこの消費者金融も借り入れが出来ず、妻子を養うサラリーマンとしては支払いも限界となり当事務所に債務整理の相談にいらっしゃいました。

調査の結果、取引が長い業者が多かったことから、4社から過払い返還が127万円あり、1社は0円に残った1社も12万円に減額となり、過払い金より返済をしても合計115万円の返還金がありました。

総債務227万円→115万円過払い返還(払い過ぎ分)

| 借入先 | 借入期間 | 借入額 | 返還請求による返還額 |

|---|---|---|---|

| A社 | 11年 | 78万円→ | 59万円過払い返還 |

| B社 | 9年 | 60万円→ | 33万円過払い返還 |

| C社 | 8年 | 48万円→ | 19万円過払い返還 |

| D社 | 7年 | 33万円→ | 16万円過払い返還 |

| E社 | 6年 | 30万円→ | 0円 |

| F社 | 4年 | 28万円→ | 12万円 |

-

解決事例その2 Fさん

生活状況:年齢66歳 既婚(妻) 無職(年金収入のみ)

消費者金融5社 500万円(昨年完済済)

Fさんはギャンブルや飲食代などで消費者金融から500万円もの借入を14年に渡り返済し続け、昨年会社を定年退職したため退職金の大半を使い一括で支払いました。今年に入り、知人より払い過ぎている分の返還請求を出来るのでは?との話を聞き、当事務所に相談にいらっしゃました。

Fさんはグレーゾーン金利を長年にわたって支払っていたため、結果として409万円もの過払い返還に成功しました。

| 借入先 | 借入期間 | 返還請求による返還額 |

|---|---|---|

| A社 | 14年→ | 138万円 |

| B社 | 12年→ | 115万円 |

| C社 | 9年→ | 85万円 |

| D者 | 8年→ | 56万円 |

| E社 | 6年→ | 15万円 |

自己破産とは

自己破産は、原則として破産の決定を受けた時点での自分の財産(生活するのに必要なものを除く)を失う代わりに、すべての債務が免除され、破産宣告以後の収入や新たに得た財産を債務の弁済に当てることなく、自由に使うことによって経済的な更生を図っていこうという制度になります。

一般の人たちにとっては、自己破産 と聞いただけで人間性まで否定されてしまい、その後は満足な社会生活ができないのではないかなどと考えている人もいるかもしれませんが、実際にはまったくそんなことはありません。

自己破産は借金超過で苦しんでいる人を救済し、再び立ち直るチャンスを与えるために国が作った制度です。

また、平成17年1月1日施行の新破産法により自己破産制度は今まで以上に利用しやすくなりました。

自己破産の簡単な手続きの流れとは、借金をどうしても返せない人(支払い不能の状態の人)が自己破産の申し立てをして破産宣告を受けたあと、免責の申し立てをして免責を受ける(借金をゼロにする)までをいいます。

さて、多重債務に陥り自己破産を考えている方にとって一番知りたいことは、自己破産をすることにより今後生きていく上で、どのような不利益があるかということではないでしょうか?

自分から言わなければ原則として会社や身内に知られることはありませんし、免責さえ受けてしまえば、生きていく上での不利益は7年ぐらいの間ローンやクレジットの利用ができなくなることぐらいです。

個人再生について

民事再生法という再建型の債務整理方法は主に企業向けでした。そのため個人版の民事再生手続きとして3つの特則を導入して、個人でも利用しやすく改正されたものが、個人再生の手続きです。

個人再生というのは、たとえば600万円の債務のある人が、収入に応じて支払える額として、150万円を3年間で返済するというような計画を立て、この計画(再生計画)を裁判所が認めることです。

その債務者がその後実際に、計画通り3年間できちんと150万円を返済できたならば、残りの450万円の債務が免除されるのです。

この個人再生の手続きが整備されたことにより、債務整理・借金返済問題の解決の幅が広がりました。

任意整理や特定調停では処理しきれない場合は自己破産しかなかったのですが、その他の選択肢が出来た訳です。

但し、この個人再生の制度を利用するには、ある程度の条件を満たすことが必要です。

場合によっては大幅な元金の減額も見込めますので、その分条件が設定されていると言えます。

その条件ですが3つの特則内容とリンクしていますので、先にその3つの特則から発生した3種類の個人再生手続きをみていきます。

特定調停とは

特定調停とは、簡単に言うと裁判所を利用した任意整理です。

任意整理は弁護士・司法書士が直接各債権者と交渉を行いますが、特定調停は調停委員が債権者と債務者の間に入って調停案を作成していくという制度です。

取引履歴の請求や利息制限法による引き直しなどもしてもらえます。調停が成立すると調停調書が作成されますが、これは確定判決と同じ効力が認められています。

したがって、調停成立後に支払いができなくなると債権者は訴訟を提起することなく、直ちに給与の差押え等の強制執行手続ができますので、延滞をしないように気をつけないといけません。